一、大宗物业市场概况

大宗物业,一般指批量房产物业交易,涵盖写字楼、商场、住宅、酒店、工业物流等,买方以机构为主。

1、房地产行业政策与机遇

2016年以来,政府出台了多项调控政策来达到房地产市场去“杠杆化”以及促进房地产市场供给与需求的平衡与整体优化。2016年5月1日起施行的营业税改增值税政策使得房地产企业税负降低,不动产纳入了抵扣范围,该政策的推行鼓励了商业地产的投资与持有,为商业地产去库存提供了良好的政策环境。随着外汇管制新规的不断出台,如海外投资监管升级,购汇流程复杂化,个人外汇监管力度加大等,使得内资“出不去”,这也意味着更多资金将留在国内地产市场。

随着政府土地供应的大幅减少,一手土地市场招拍挂拿地门槛的提高,使得对房企规模和经验的要求越来越高。同时,只租不售的地块供应、租购同权政策的实施和细化,对房企资金及抗风险能力要求更高。一些房企选择出售部分物业或股权,走“轻资产”路线来增加抗风险能力,大中型房企开始通过收购项目公司盘活存量库存,这意味着将有越来越多的房地产企业进行并购。房地产市场份额将被大型房企及正在急速成长的中型房企所占据,中小型房企将逐步退出市场。这一轮房地产行业的洗牌过程中,不少是项目公司买卖,更多是通过项目公司或投资公司的并购来完成,这就给大宗物业交易市场带来了机会。

2017年,大宗交易与往年以收购相对成熟的商办物业为主有所不同,标的物通过资产打包形式出让,除了涉及土地、公司股权、已建成物业,处于风口的长租公寓、联合办公、物流地产也备受关注,不仅交易规模大,而且交易频繁、涉及领域广。从地域来看,国内企业对房地产收购的触角,已经从国内延伸到了境外,向海外物业和资产发起了多轮收购。

2、投资现状分析

大宗物业投资领域长期以来是外资的天下,国内机构资本的占比较低。但是近几年来,随着国内中产阶级的崛起,民间可投资资本的规模和需求均不断上升,当前包括银行理财、基金、保险、私募等在内的国内大资管规模接近120万亿,庞大的资管规模需要寻找风险适中的投资方向,成熟期市场的商业地产恰恰是一种可以提供稳定回报的优质投资标的。自2014年以来,国内机构资本在大宗物业交易中所占份额已由2008-2010年间的17%翻番至35%。从买家的身份来看,出现了不少新晋买家,不只是开发商,还有境内地产私募基金、开发商资管计划,还有万能险等新兴的资本,介入到地产交易中。

3、城市分析

在经济和城市化发展的推动下,持有投资型物业的需求目前主要集中在一、二线城市,尤其是上海、北京等一线城市。上海大宗物业市场的活跃,一方面得益于较多的可售资产,另一方面在全国回报率不断压缩的大趋势下,上海资产低风险稳收益的优势得到更多投资者,尤其是机构性投资者的青睐,由于外资机构的较早介入,上海大宗物业市场相对比较成熟。而北京的大量商业物业产权在央企、国企手中,流动性相对较小,且买家以内资企业为主,市场近几年才活跃起来。广州、深圳多为自用买家,尤其在深圳,由于土地供应紧缺以及拿地门槛高企,许多企业直接收购优质办公物业满足自用需求,而且物业交易多为散卖型,因而中小型企业买家活跃。

2017年,上海大宗物业成交突破1000亿,比2016年增长10%;北京(400亿)和广州(250亿)成交量也大幅增长,均创下历史新高。二线城市中,成都、南京、杭州也表现活跃。

4、投资策略分析

对于投资者来说,有效的资产运营管理将成为制胜因素。在核心成熟物业紧缺的当下,投资者开始将目光放宽放远,从众多的新兴市场或新兴物业中发掘投资亮点。

(1)打造核心物业

瞄准一线城市成熟商圈中核心增值型物业进行升级改良。此类物业通常地理位置较为优越,入驻率也已达到较理想程度。投资者收购后通过一定的物业改良,租户体验升级或租户调整来达到租金提升及价值增长。

(2)挖掘新兴市场

随着城市更新的加速发展,众多新兴市场蕴藏着巨大投资潜力。譬如上海的大虹桥和前滩、北京的望京和丽泽、深圳的前海和宝安大空港片区以及广州的琶洲和金融城等。此外,部分二线城市也极具投资潜力,尤其是省会城市或环一线城市,投资者可通过收购其核心或核心增值型资产,或者打包多城市资产加大其市场竞争力。

(3)建筑功能置换

这是最近比较火热的商改办、酒改办投资趋势。办公楼物业较商场和酒店而言,以较低的运营成本和较稳定的现金流优势尤其受到在资产运营管理缺乏丰富经验的“纯投资”型买家的青睐。除了单一型的功能置换,多元化的商业综合体也将愈发受到市场的欢迎。投资者根据区域经济发展的需求,混搭各种业态使其资产增值空间最大化。

二、2017年上海大宗物业交易市场概况

1、2017年上海市经济社会发展及房地产市场总况

(1)经济社会发展状况

根据上海统计局数据显示,2017年上海GDP同比增长6.9%,增速与上年持平,至人民币3.01万亿元。全年上海市完成固定资产投资7246.60亿元,比去年同期增长6.4%,增速同比提高1.0个百分点。从主要领域看,城市基础设施投资1705.22亿元,比上年增长9.9%,增速同比提高1.0个百分点;房地产开发投资3856.53亿元,增长4.0%,增速回落2.9个百分点;工业投资1031.69亿元,增长5.3%,增速提高3.0个百分点。

2017年,上海经济延续了稳中有进、稳中向好的发展态势,显示出较强的稳定性和韧劲,创新驱动发展、经济转型升级成效进一步显现。同时,上海自贸试验区和科创中心建设两大国家战略全面推进,以及张江科学城、上海2035等一系列的规划落地,为城市发展注入新活力。良好的发展环境以及美好的发展前景持续加强投资者对于上海的信心,为上海2017年大宗交易市场的再攀新高提供了保障。

(2)房地产市场总况

2017年,上海市房地产开发投资3856.53亿元,比去年同期增长4.0%,占全社会固定资产投资的53.2%。商品房施工面积15362.25万平方米,增长1.7%。其中,住宅施工面积8013.80万平方米,下降0.7%。商品房新开工面积2618.00万平方米,下降7.8%。其中,住宅新开工面积1402.91万平方米,下降2.3%。商品房竣工面积3387.56万平方米,增长32.8%。其中,住宅竣工面积1862.74万平方米,增长21.5%。商品房销售面积1691.60万平方米,下降37.5%。其中,住宅销售面积1341.62万平方米,下降33.6%。

2、2017年上海大宗物业交易情况回顾

据戴德梁行的监测数据,2017年上海大宗交易市场延续了2016年的热度,继续领跑全国,成交总量已达120宗,成交总额连续第2年突破千亿,达1200亿元人民币,双双创下历史新高,其中成交总量同比增长了18%,成交总额同比增长了10%。

以下为2017年主要物业交易情况。

|

物业名称 |

总价/亿 |

出让方 |

受让方 |

|

宝龙大厦 |

13.19 |

AEW |

星桥腾飞 |

|

中港汇 |

13.72 |

沪港联合控股有限公司 |

贝莱德集团 |

|

虹桥绿谷广场E幢 |

7.09 |

上海众合地产开发有限公司 |

前海人寿 |

|

永银大厦 |

35 |

新加坡丰树 |

中融信托 |

|

闸北星光耀第2、3、5幢 |

9.04 |

绿地、星浩资本 |

大宁资产管理 |

|

保利绿地广场B1 |

15.66 |

保利 |

江苏盐城投资 |

|

黄兴大楼 |

3.12 |

中国太平洋人寿保险 |

朗诗 |

|

徐汇万科中心二期 |

27.16 |

万科 |

徐汇政府(自用) |

|

七宝宝龙城 |

6.9 |

宝龙集团 |

乾立基金 |

|

格澜国际大酒店 |

6.1 |

汇贯·南丰中国 |

盛煦房地产投资公司 |

|

BFC外滩金融中心50%股权 |

53.3 |

复星 |

盛世神州稳利投资 |

|

嘉地中心 |

39.2 |

黑石集团 |

Kland |

|

琴海苑49%股份 |

23 |

上置集团 |

滨江集团、中崇集团联合收购 |

|

张江科苑办公大楼 |

3 |

上海兆量 |

景瑞控股 |

|

凯科国际大厦 |

156 |

几德中国 |

AEW |

|

三林城市广场 |

24.3 |

上海缤纷商贸发展有限公司、上海七彩汇商贸发展有限公司 |

信城不动产 |

|

淮海中路45街坊17/2宗地地块物业开发项目 |

13.3 |

永泰控股 |

旭辉 |

|

国正中心 |

26.4 |

宝华 |

凯德集团 |

|

虹口SOHO |

35.73 |

SOHO中国 |

吉宝置业、首峰资金管理、安联财险 |

|

湾谷科技园3栋物业 |

24.76 |

上海城投置业 |

莱蒙国际 |

|

宝龙城市广场 |

11.1 |

宝龙 |

上坤集团 |

|

凌空SOHO |

49.44 |

SOHO |

基汇资本 |

|

中城国际大厦 |

19.5 |

中城投资 |

五牛基金 |

|

张江莲花研创广场 |

10.8 |

上海张江集团 |

上海张江火炬 |

|

智创天地49%股权 |

29.49 |

瑞安地产 |

中国人寿 |

|

虹桥协信中心第7幢楼 |

3.71 |

平安信托有限责任公司 |

雅迪集团控股 |

|

新江湾407街坊(地块) |

8.38 |

上海胜境置业 |

凯德集团 |

|

上海星外滩50%股权 |

59.98 |

金茂全资子公司威旺置业 |

上海国际港务集团 |

|

凯腾大厦 |

5.2 |

凯龙瑞 |

天利控股 |

|

浦江国际金融广场 |

39 |

洪客隆、新黄浦 |

晨鸣纸业 |

|

上海中航城 |

10.64 |

中航地产 |

深圳卓越不动产 |

3、物业类型分析

(1)办公物业

办公类物业因租赁需求持续增长且回报收益稳定,毫无疑问是大宗物业交易市场最为活跃的类型,目前,大多数机构对上海办公楼市场进行了多级划分:核心中央商务区包括新天地、南京西路,浦东陆家嘴、小陆家嘴;外圈商务区包括徐家汇、长宁等;产业园区包括张江、漕河泾、凌空等。

核心中央商务区

资本价值较高的传统核心商务区以其区位的不可复制性历来受到投资者青睐。2017年,位于南京西路等板块的交易共20例,其中,存量交易占比90%,存量物业中有改造潜力的楼宇持续受到买家关注。

外圈商务区、产业园

受益于投资需求由核心商务区外溢及上海新型城镇化,规划合理、选择丰富且交通便利的外圈商务区及产业园区的办公类型物业成为投资热点,成交宗数从前三年年均16宗增长至2017年的45宗,成交面积近210万平方米。热点板块包括新江湾、五角场、虹桥商务区、北外滩、金桥、凌空SOHO等等。

从投资角度来看,一些外圈商务区及产业园区产业定位明确、交通配套完善、教育资源丰富,能够吸引众多知名企业入驻,无论对于短中期的稳定现金流以及中长期的资本价值增长均有助力。

(2)零售业

2017年,上海零售物业市场正式迈入线上与线下深度融合的新零售时代。网红经济品牌化,传统百货转型升级,快闪店模式“新常态”成为围绕市场全年的热点话题,坐拥人口红利优势的新兴板块的社区型商业持续受到追棒。零售物业受持续增长的社会消费品零售额所支撑,但由于资产管理的要求较高且产品标准不一,投资者对于收购零售物业会相对谨慎。上海市场可供交易的投资零售物业数量不多,且已成交零售物业按照一般3-5年的投资期,短期内不太可能再次出售。2017年该类成交仅40万,成交大多来自于综合体中的零售部分,或与办公、酒店等形成的投资组合。

4、交易活跃因素分析

(1)政策导向和市场变化

2017年,政府工作重心在去除经济杠杆,紧缩的货币政策、收紧的外汇管制政策、住宅市场的去投资属性调控,使得开发商对资产重新做出评估。8月18日,国务院办公厅又发布通知:“限制境内企业开展房地产、酒店、影城、娱乐业、体育俱乐部等境外投资,以及在境外设立无具体实业项目的股权投资基金或投资平台;重点推进有利于“一带一路”建设和周边基础设施互联互通的基础设施境外投资,稳步开展带动优势产能、优质装备和技术标准输出的境外投资等”,这会促进了境内企业的国内投资配置。因可供开发土地量的锐减,资金投资由增量地产向存量地产转移。境外回流的资金、住宅挤出来的资金等急于寻找其他出口,于是大量涌向了存量市场,充沛的资金供给催热了大宗物业的交易量。

从规避通胀风险以及期待长期稳定收益的角度来看,一线城市的不动产物业是较理想的投资方向。还有一些投资者另辟蹊径,如改造核心商务区的陈旧写字楼项目、新兴市场的项目等;或者寻求一些非传统的资产,如物流、数据中心、老年公寓等;更大规模的投资者,采取与当地政府合作的形式,参与到城市更新以及一些新的城镇开发项目中。另一方面,作为卖家的房企通过出售非核心资产或资产包来偿还旧的债务,或者通过出售大宗物业实现资金一次性回笼,甚至后续资金充裕情况下还可回购,以优化资金结构。

(2)办公市场的内在需求

经济升级带来的服务业需求明显加大,来自金融、TMT等行业的需求,使得经济转型成果在上海、深圳等一线城市写字楼市场有更明确的体现。一线城市的内生需求,是支撑市场流动性增加、投资放量的重要因素。营改增给生产型企业税务等方面带来优惠政策,部分企业选择自购办公楼,这不仅有利于企业在固定地方发展,还能提高企业形象,诸如虹桥商务区、虹口北外滩区域等拥有景观或交通独特优势的子市场。

2017年,上海甲级写字楼全年吸纳量105万平方米,比2016年增长41%,总体来看,租金价格整体保持平稳。电子信息科技、内资金融业、生产制造业构成2017年上海写字楼租赁成交的三大主力行业,整体为市场贡献近6成的成交面积。随着互联网的蓬勃发展,电子信息科技类行业出现超级租户、专业服务业的新宠“联合办公”进驻甲级写字楼的现象也频频出现。在共享经济浪潮下,2017年共享办公模式也得到积极发展,成为一股不容小觑的“创新需求”。

(3)物业的溢价升值

低买高卖是市场经济永恒的规律。2017年商业物业的频频出售,恰恰说明一线城市优质办公资产高流动性和高增值的优势,目前商业物业的租金回报率相对较低,但资产价格保持高位,择机高位出售套现也是明智之举。

例如,持有建筑面积达160多万平方米物业的SOHO中国,对国内大宗商办物业交易十分敏感,根据自身资金和资产情况,结合市场行情,2014年起持续抛售SOHO中国旗下在沪资产,三年来已陆续套现逾200亿元:2014年2月,52.32亿出售上海SOHO静安广场和SOHO海伦广场给金融街控股;2014年9月,30.5亿出售上海凌空SOHO部分物业给携程网;2016年7月,32.22亿出售上海世纪广场给国华人寿保险;2017年6月,35.73亿整售上海虹口SOHO给吉宝置业、首峰资金与安联财险;2017年10月,SOHO中国以49.44亿元出清凌空SOHO,买家为操盘改造上海353广场的基汇资本,该交易完成之后,SOHO中国在上海仅剩SOHO天山广场、外滩SOHO、SOHO中山广场、SOHO东海广场四个项目。

过去城市发展都是“摊大饼式”外扩,现在开始内收,深耕到物业项目,比如酒店、写字楼、公寓、商场,改造挖掘项目资产价值,这些存量资产成为市场上最有价值的投资物业。通过企业专业的存量资产运营管理能力及成功经验,为项目量身定做物业价值的提升方案,整合业内优秀的招商及运营管理资源,对老旧物业软硬件措施的升级改造,带来的租金提高使得资产价值得以大幅度释放。“战术型”的投资企业,已不纠结于收购节点物业资产的租售比,更看重对未来商业市场准确和乐观的预期。

例如,凯德于2008年购入凯科国际大厦,通过8年专业的国际资产管理实践,目前凯科已是漕河泾新兴技术开发区租金最高的办公楼之一。2017年,凯德将凯科国际大厦的100%权益作价15.6亿出让给AWE整体持有;同时,又以26.4亿元全购位于杨浦区五角场商圈国正中心大厦的100%权益,再通过专业的运作管理能力提升实现价值增值。此次收购和出让并举,凯德一方面通过成熟物业释放投资收益,另一方面将资本再分配至增长性物业,加强凯德在一线城市的发展立足点。收购国正中心后,凯德在上海的商业项目资产组合将更具规模,拥有或管理的商业及综合体项目达到17个,总建筑面积超过130万平方米。

5、投资者分析

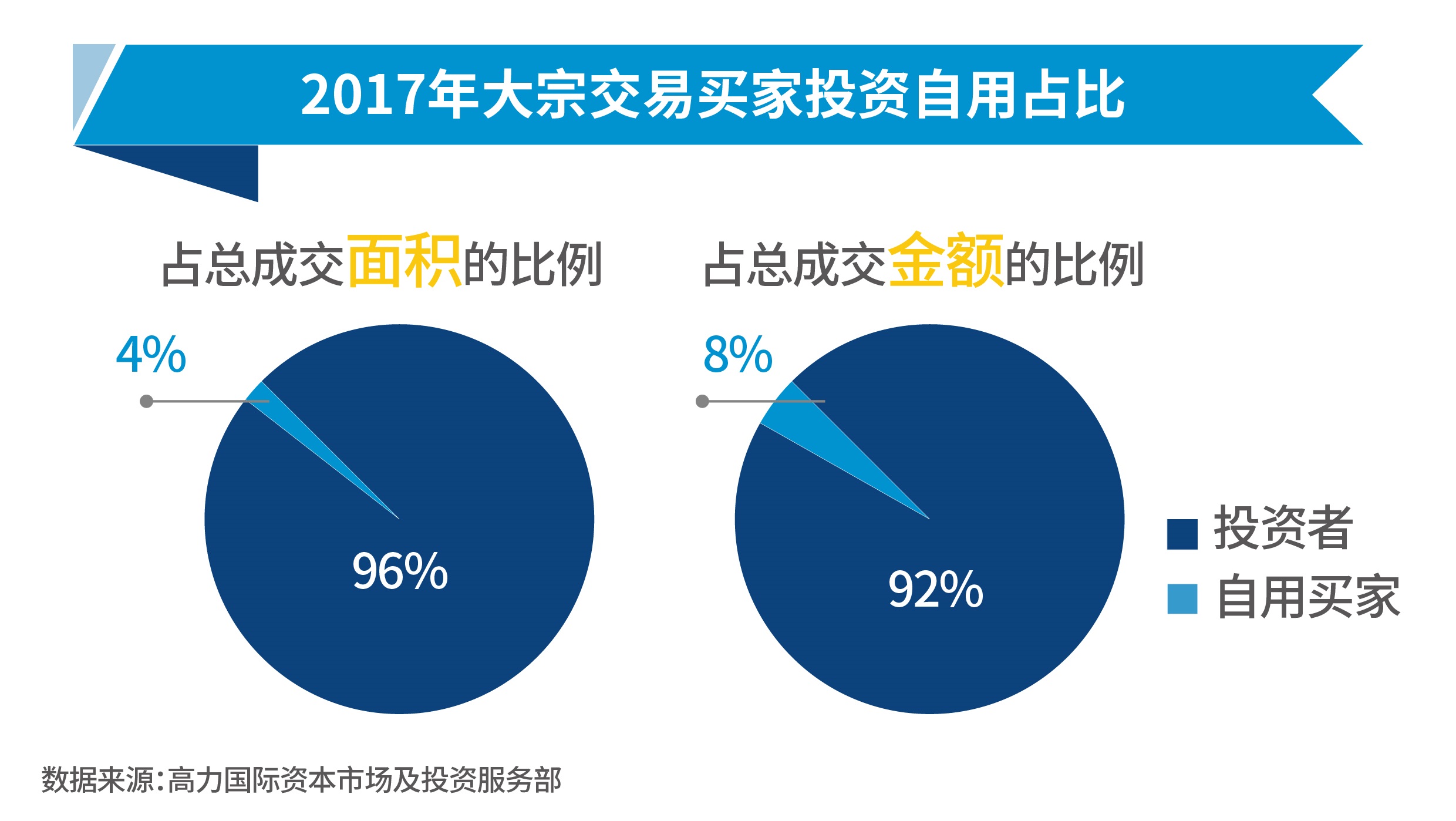

2017年的大宗交易中,投资交易的总成交面积及总成交金额均占总成交的90%以上,而自用买家仅占10%左右。可见,投资是2017年上海大宗交易市场的主要驱动力,投资者仍为大宗交易市场的主力买家。

从投资者身份来看,国内投资者逐渐崛起,境外投资者慢慢淡出国内市场。一方面,国内市场标的价格过高,已经过了不动产增值黄金年代,而从运营收入回报率来算,国内绝大部分标的都无法入境外投资机构法眼。另一方面,境外投资者在处理很多旧改、改造升级类物业时,无论是项目获取能力还是资产管理和改造能力,与内资投资者相比,缺乏灵活性与竞争力。

(1)境外投资者

此前,大宗物业投资的资金来源主要是国外的养老金、保险和社保资金等。这些资金属性与商业物业的“大体量、长周期、回报稳定”的特性高度匹配,透过GP(管理合伙人)投资中国的大宗物业市场。

在国内大宗物业交易最为活跃的上海,很多地标性建筑背后都有港资、新加坡基金的身影。凯德、AEW、顶新等外资买家贡献全年交易额的29%。港资和新资在中国商业地产外资投资商中仍占主导地位,而欧美资本近期在华投资普遍较保守或者倾向于短期投资,并对新兴市场或风险较高的资产接受度相对较低。

(2)国内投资者

在房地产暴利时代,国内投资者看不上回报慢、需要绩效管理才能产生利润的经营性物业。随着其他投资渠道收窄,这两年越来越多的内资背景机构开始参与大宗物业市场,认识到持有资产可为企业提供稳定的现金流支持,合理的配置可以支撑企业的运作需求。内资企业以其资金雄厚,审批较快等优势大举涉足中国超一线城市。在上海,以险资为主的内资机构资本十分活跃,占内资投资总额近六成。

就内资买家而言,这两年开发商主动参与到大宗物业投并购的行为明显增加,除企业自用性资产收购外,市场已经逐步形成以开发商、地产基金、险资信托为主的三足鼎立模式。2016至2017年间,从交易量来看,开发商占比达到35%,险资信托占比26%,地产基金占比25%。从增量资金来看,三成来自开发商、两成来自于地产基金、两成来自于险资信托,其余来自其他企业。

开发商:在政策和市场的双重作用下,开发商也不断面临收益能力进一步下降的压力,国内房企纷纷从拿地开发快速周转模式向自持经营性物业转型。包括万科、远洋在内的开发商纷纷成立了资产管理公司,投资存量物业;华润、滨江、凯德等,都在2017年完成了相应的大宗物业收购。

险资信托:随着资产配置难度加大,保险机构也在通过各种方式参与房地产业的投资。根据相关规定,险企不能直接开发房地产,但可以通过多种金融工具投资房地产股票、基金、信托项目等。2016年以来,中国人寿以200亿收购的世纪汇广场,29.49收购智创天地49%股权;光大安石同时收购闸北星光耀和H88越虹广场两栋物业,国华人寿买下SOHO世纪广场,上海人寿买下渣打银行大厦49%股权;前海人寿买下虹桥绿谷广场E幢。在利率仍保持较低水平以及股市持续低迷的状态下,险资的资产配置压力不断加大,而商业地产尤其是位于一线城市的优质物业成为各大险资互相争夺的对象。

地产基金:在国外,地产基金是大宗物业并购市场的主要力量。国内地产基金前些年基本是向房地产开发商输出融资,随着国家政策对地产基金投资的进一步规范,房地产行业粗狂式暴利时代的落幕,由于国内规定私募基金不得进入住宅房地产领域,房地产基金也逐渐转型到权益类投资,其中主要以机会型、增值型投资策略为主。

6、市场风险分析

大量资金涌入市场,势必造成对优质投资标的物的争夺,竞争已然“白热化”,核心区域资产的报价越来越高。外部的资金继续推动房价飞涨,内生性的租金价格支撑却变弱。

和住宅不同,办公楼、商场等物业需要更加专业的资产估算、交易核价以及后端的运营能力,市场上也不乏做亏的项目。全国范围来看,写字楼物业的租金水平呈现平稳略有下跌的态势。即使是在政府大力倡导租房市场的情况下,长租公寓慢慢吸引了买方的目光,但是经过测算,有的租售比甚至低于写字楼。通常项目投资回报率会落在区间4%-5%,但目前市场成交区间通常在3%-3.5%之间,若按照私募基金通用的做法,收购项目会匹配50%的银行并购贷款,贷款年利率现在6%以上,摊销下来,物业回报远远不足支撑资金成本,惟一可以指望的是转手卖掉时的资产溢价。缺乏正向造血的投资回报项目,在资金泛滥时举措激进的企业,就需要把项目越做越多进行周转,那杠杆则越滚越大,当市场回归理性时就会暴露风险。

国内大宗交易长期以来退出模式单一,几乎只有转手交易一条途径,可供投资者退出的资产证券化(REITs)等金融工具匮乏。国内大宗物业市场还处于起步阶段,相关服务性产业匹配能力不足。现在市场上具备运营能力的公司寥寥无几,目前仍是个资本游戏行业。配套产业链还有待健全,需要保险、养老金等长线资金进一步理性匹配。

三、趋势分析及展望

2017年,上海大宗交易市场延续了2016年的热度。放眼2018年,虽然各国经济贸易竞争加剧,人民币或有加息的可能,但是由于对外投资的限制仍将持续,中央政府亦加大鼓励外商投资国内市场,会使得房地产大宗交易保持活跃。房企到期债务将渐入高峰期,投资将更加关注商业地产作为生息资产的租金收入增长潜力,行业进一步整合将产生更多投资交易机会。

预期2018年上海大宗交易市场将继续受到各路资本的青睐,在中短期内资本价值仍会有一定增长,投资回报将会保持稳定。其中,写字楼、购物中心和仓储物流仍将是主流投资类型。在国内供给侧改革、产业转型以及消费升级的背景下,所涉及到的相关区域和领域也将成为2018年的投资热点:特色小镇、共享空间、长租公寓、商务园区、养老地产以及数据中心与冷链物流领域,都将为投资者提供更多的机会。

沪公网安备 31010102006842号