一、2018年上海市房地产市场基本情况:

(一)住宅交易市场:

2018年,受严格控制并购贷款、企业限购等新一轮重要政策影响,叠加2017年调整政策的持续影响,全年房地产市场稳定运行,销售规模较去年略有上升,房企推盘去化效果一般。

2018年上海新建商品住房成交均价为53186元/平,与2017年的47497元/平上涨12%,不过,纵观近9年的上海房价仍旧未打破“只涨不跌”的魔咒;2018年成交面积为647.5万平方米,同比微涨1.16%,创近9年以来的第二低;在供应方面,上海楼市经历了2017年商品住宅供应自2006年以来的最低水平,2018年呈现近3年以来首次供大于求的‘逆转’,2018年上海新增供给面积836万平方米,同比增长122.1%;但供给放量并未推动成交量的上行,同年上海新建商品住宅成交面积约647万平方米,同比仅增长1.2%。从房价来看,2018年1月上海新建商品住房成交均价为43330元/平,12月成交均价为61619元/平,上涨42.2%。

上海楼市进入“4-8-10”时代

2018年上海各区房价出炉,数据显示,市中心区域成交均价已破10万+,中环的新房价格绝大多数在8万/平左右,外环房价4万/平已经很普遍了,上海楼市进入“4-8-10”时代。

黄浦区以124346元/平的均价居首,金山和崇明还在“2字头”,嘉定和奉贤处于“3字头”,随着轨交的开通,宝山、松江、青浦均价在4万/平,深受刚改族的青睐。

二手房成交量为新房3倍,价格同比降2.7%

近五年来,上海市二手房成交量124万套,约为新房的3倍。2018年尽管上海房产交易处于低温运行,成交量16.4万套,但与新房的倍数关系依旧保持稳定。事实上,在上海市颁布限贷政策后,两年来当地二手房市场已逐渐回归理性,结束了快速上升。2018年成交量略高于2017年,不过仍处于历史低位;同年11月成交价跌回16年水平,12月微幅回升;国家统计局数据显示,2018年上海二手住宅销售价格环比下降0.3%,同比下降2.7%。

当前市场中改善型换房客户占比达60.39%。也就是说,六成业主会卖房后再买房,这样将带动产生超过2次连环交易,导致交易量成倍增加。

整体来看,2018年新房市场供需关系得到部分缓解;经历了对2016年发布的政策‘适应期’后,二手房市场成交量开始回暖,不过房价持续下跌。

租赁领域矛盾显现为楼市指出破局机会

实际上,租赁市场发育程度对买卖市场有着非常重要的影响。一个多层次、多产品线、有品质的租赁市场可以为年轻人提供更多的选择。买房的迫切度低,需求释放节奏缓慢,房价上涨的压力相对就会小。对于买卖市场而言,租赁市场亦是刚需用户的“水库”。当前上海市租赁供需两端出现了一定程度的“错配”,租赁供给结构并不能完全满足租赁人口小面积低租金的需求。长租公寓的崛起虽有缓解“租房难”的效果,但就上海而言,长租公寓占比约为整体租赁市场的10%,市场渗透程度并不高。大多尚未形成房屋购买力的租赁人群可能因买不起也租不起而离开上海,这种趋势下,如何完善租赁市场,挽留这批具备强大刚需生长潜力和缓慢释放能力的租赁人群是楼市发展的关键之一。

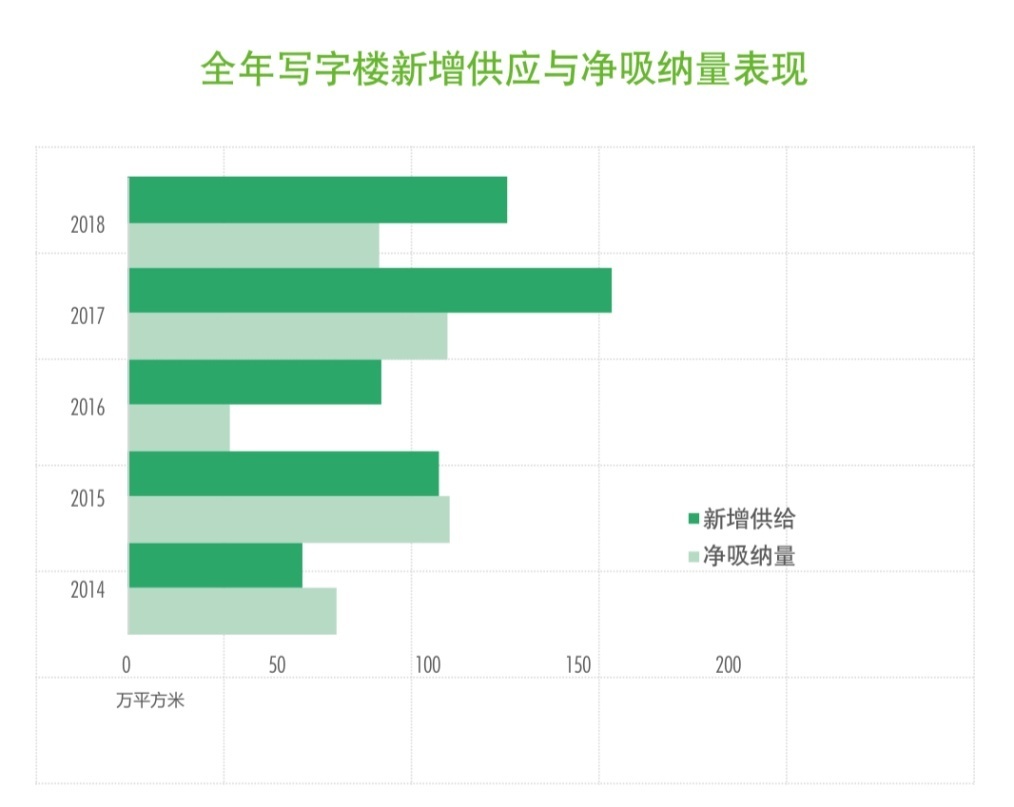

优质写字楼供应高峰持续,写字楼需求进入多元化阶段

2018年的写字楼市场呈现先扬后抑走势,上半年整体去化速度稳健,下半年受到外部经济形势新变化,加上市场供给体量维持高峰,企业观望心态升温,租赁决策周期平均延长1-2个月;部分以成本导向的企业,改以续租加联合办公的组合模式,解决短期需求。综上因素,2018年上海写字楼市场全年净吸纳量超历史平均,但同比下降22%,空置率因而推升至15.2%,为过去10年历史新高。全市平均报价基本持平,项目之间的竞争日趋明显并逐步反映在实际成交价格,全年平均有效租金较去年同期下滑1.2%。

从2018年写字楼需求来看,上海已逐渐告别过去金融、科技业与制造业三大行业巨头主导的局面,这三大行业占比同比缩小9%。反之,来自新媒体、新能源、文体娱乐等行业的需求逐渐跃升,与其它国际大都会的租赁结构更加相近。我们的工作方式已经永远地改变了,从移动化到智能化,未来随着企业多元化,产业联盟化,具有延展可能性的办公空间将受到越来越多的关注。

上海零售物业市场存量率先跨入千万级行列

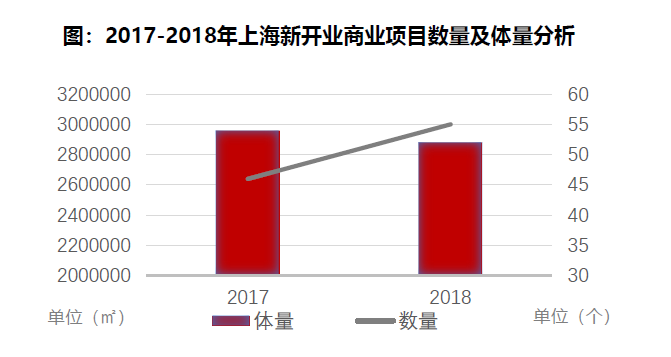

2018年上海新入市商业项目55个,总建筑面积约288万平方米,市场持稳定增长态势,单体体量超过10万平方米的大型商业项目个数较上一年翻番,皆位于非核心商圈。上海零售物业市场存量率先跨入千万级行列,达1,068万平方米,持续领跑全国。

在区域分布上,嘉定、松江、青浦等郊区商业面积增量明显,郊区商业迎来增长。

2018年已开业存量改造项目(含试营业)32个,总建筑面积134万平方米,存量改造项目推动商圈升级,也加剧了商业竞争。

在商业竞争中发展停滞的存量资产,因为占据核心商圈、交通等优势,历经升级改造或者物业易主之后重新回归市场。2018年完成改造重出江湖的存量项目如:上海世茂百联购物广场、瑞安新天地广场、港汇恒隆广场北座、中粮长风大悦城、三林印象城、百联一百商业中心等。

(三)土地市场

2018年成交114幅地块土地市场回归理性

2018年上海土地市场延续去年冷清格局,租赁地块积极推进,底价拿地成为常态,价格得到控制,也没有出现土地流拍现象,在楼市调控背景下,土地市场回归理性。

2018年上海土地市场共计成交幅经营性用地114幅,总出让面积425.85万方,总揽金1648.2亿元。与2017年相比,各项指标均有所上涨,2018年出让面积同比2017年373.85万方上涨13.91%,出让金同比2017年1136.56亿元上涨45.02%。

从土地性质来看,114幅地块中成交纯宅地27幅(不含商住、住办),占所有成交地块的23.68%,总出让面积125.7万方,总成交金额587.96亿元;租赁住宅用地35幅(含1幅文体、租赁用地),占所有成交地块的30.7%,总出让面积91.57万方,总成交金额123.7亿元,未来至少可提供3.5万套租赁住房;商住办地52幅,占所有成交地块的45.62%,总出让面积208.58万方,总成交金额936.54亿元。

从区域来看,土地出让数量排名前三的分别为闵行17幅、宝山12幅、松江11幅;出让面积排名前三的是闵行80.21万方、宝山53.06万方、浦东新区52.52万方;成交金额排名前三的是浦东新区231.3亿元、闵行179.48亿元、徐汇169.84亿元。

2018下半年租赁宅地井喷 “城中村”地块成交15幅

自2017年7月24日上海成功出让租赁宅地以来,截止目前,上海共计出让56幅租赁宅地,预计提供超过5.5万套房源。2018年下半年成交井喷,区域分布广泛,实现了内环到郊环全覆盖,崇明、奉贤、青浦2018年各自成交了一幅租赁宅地,更有集体土地试点入市地块,竞得者中上海本土国企占据绝大多数,包括上海地产集团、张江集团、陆家嘴集团以及市北高新集团等,当然还有非沪国企、民企也加入其中。

2018年10月,松江区泗泾镇SJSB0001单元07-09号(集体土地试点入市)地块,以1.25亿元价格成交,租赁住房不低于825套。11月,松江区泗泾镇又有一幅集体建设用地转为租赁住房地块——松江区泗泾镇SJS20004单元03-11号(集体土地试点入市)地块,以8581万元的价格成交,租赁住房不低于549套。

另外需要提到的是“城中村”地块在2018年也十分活跃,共计成交15幅地块,均底价成交,包括纯宅地、商住办地。其中宝山5幅,普陀4幅,闵行、奉贤各2幅,浦东金山各1幅,总出让面积68.49万方,总成交金额339.54亿元,成交楼板均价28865元/平。

二、2018年上海房地产大事记

1.上海银监局发通知:并购贷款审慎投向房地产开发领域

2018年1月29日,上海银监局下发《关于规范开展并购贷款业务的通知》,要求严格遵守房地产开发大类贷款的监管要求,对“四证不全”房地产项目不得发放任何形式的贷款,并购贷款不得投向未足额缴付土地出让金项目。

2.上海最大商办地底价成交,出让条件严苛。

2018年2月13日,浦东新区北蔡Z000501单元(白杨路以东片区)01-01等地块,即龙阳路交通枢纽地块正式挂牌出让。该地块总占地面积25.4万平方米,地上总建筑面积约137.5万平方米,最终以137.7亿的底价被上海地产集团、申通地铁及浦东轨道交通建设有限公司联合竞得。这也是上海有史以来出让的最大的一副土地,137.5万平方米的商办面积需要开发商完全自持,不能出售。

3.上海住房租赁平台上线

2018年3月31日,上海市住房租赁公共服务平台启动上线试运行。2018年7月1日起正式实施。住房租赁公共服务平台首先从房源发布、实名认证、合同网签等基本功能入手,同时引入金融、法律、租金查询等部分公益服务项目。

4.上海公积金新政

上海市公积金管理中心发布消息,《上海市住房公积金缴存管理办法》、《上海市住房公积金提取管理办法》、《上海市住房公积金个人住房贷款管理办法》于2018年4月1日起正式施行。

其中有以下亮点,一是支持无房提取公积金支付房租,二是外省市缴存可在本市贷款购房,三是简化办理要件和流程,四是劳务派遣单位承担公积金缴存责任,五是信用情况纳入贷款资格审核之中等。

5.上海规范企业购买商品住房行为

2018年7月2日,上海(楼盘)市住房和城乡建设管理委员会下发《关于规范企业购买商品住房的暂行规定》,7月3日起,企业购买商品住房必须同时满足设立年限已满5年、在上海市累计缴纳税款金额已达100万人民币、职工人数10名及以上且按照规定在该企业缴纳社保和公积金满5年等条件(已缴纳税款金额满500万元以上的企业除外)。同时,企业购买的商品住房再次上市交易年限从“满3年”提高至“满5年”。

6.上海九部门联合整治房地产市场乱象,违规机构将暂停金融服务。

2018年9月18日,上海市住房和城乡建设管理委员会、房屋管理局、公安局、司法局、国税局、银监局等九部门联合发布《关于开展2018年房地产市场秩序专项整治的通知》。

《通知》提出,九部门将重点整治虚假信息、投机炒房、房产经纪违法违规以及商品房销售违法违规、违规提取公积金等行为。

7.上海共有产权住房保障对象扩围,非户籍常住人口被纳入。

2018年9月27日,上海发文提出,共有产权保障住房保障范围新增人群为:持有《上海市居住证》且积分达到规定标准分值(120分)、已婚、在上海无住房、在上海连续缴纳社会保险或个人所得税满5年、符合共有产权保障住房收入和财产准入标准的非户籍常住人口。

8.张江副中心计划建设8栋摩天大楼

2018年11月8日,上海市发布《上海市浦东新区张江中区单元控制性详细规划56、57等街坊局部调整》(草案)公示,张江副中心核心区规划曝光。

公告显示,围绕“上海具有全球影响力科技创新中心的核心承载区”和“上海张江综合性国家科学中心”,张江副中心定位为以生产性服务和城市公共服务为主导功能、以科创为特色的市级城市副中心。

值得注意的是,张江副中心核心区将建设一个摩天大楼区,最主要包括两栋320米高的双塔写字楼。而在320米地标双塔周围还将建成6栋摩天大楼,1栋200米、1栋160米、1栋140米、1栋110米、2栋100米。

三、2019年上海房地产市场展望

住宅市场,2018年下半年至2019年上半年供应开始放量。之前因为限价,开发商捂盘,经过2018年这一年,限价政策没有放松,持续的高压可能是开发商供应放量的原因(开发商需要缓解资金压力)。供应量的增加将加大持观望态度买家的比例,成交量的增速可能会因此放缓,但是总体的成交数量是会提高的。在价格方面,受限价调控及供应量增加影响,预计一手房价格将逐渐趋稳,同时也影响二手房价格逐渐进入调整态势。限购、限贷政策有效遏制了投机炒房,也限制了一些刚需人群的购房机会。住宅市场目前的供大于求,整体价格应该是会跌,但是跌的幅度不会太大,限价原因导致一手房平价快速出售,相应的二手房为了能出售也会降价。

供应量加大的情况下,购房者选择更多,高端、地段佳性价比高的住宅去化较快,市场依旧会火热;一般的普通住宅的去化周期应该会拉长,购房者可能持观望态度。整体价格稳中有跌,成交量相对于2018年将会有所增加。

商业地产方面,2019年零售市场仍可能面临供应压力,预计有14个项目约112万平方米新增供应入市。大量新供应入市及宏观经济环境将导致整体租金涨幅有限,但新零售、体验式业态、跨界复合品牌开店需求仍然旺盛,支撑优质项目租金稳健增长。此外,部分存量项目虽开业初期租金较低、入驻率不高,但通过业态调整和持续引入新品牌使租金补涨,将巩固整体市场租金水平。

2019年,供应继续放量仍将是上海写字楼市场的一大挑战,预计核心商务区和非核心商务区还将各自迎来超过100万平方米的新增供应。租户市场背景下,新项目去化周期或将拉长。联合办公的租赁走向或将为市场带来更多不确定因素。随着联合办公市场的演变,业主除了引入联合办公以外,自身也倾向于打造自有品牌,从而为租户提供更多灵活租赁方案,以提高竞争力。

土地供应方面,2018年上海土地市场持续推出了多幅租赁用地,未来供地结构或将进一步调整。另外,从市场呈现的信号可以看出,未来政府或不单纯依靠买卖土地来获得税收;虽然房地产税是否推行、何时推行尚未可知,但从财政角度而言,未来的发展已逐渐地从征税这一方向进行调整,一些多样的产品可能会出现。

政策面,预计2019年上海将持续“房住不炒”的基调。整体而言或仍将持续较为紧缩的政策调控,住宅市场持续承压将成为新常态。此外,为相应中央支持民营经济发展号召,上海出台一系列举措,旨在刺激民营经济发展,包括降低企业负担、落实税收优惠政策和加大融资担保力度等,这将有助于优化整体营商环境。

沪公网安备 31010102006842号