一、大宗物业市场整体概况

1、房地产行业相关政策汇总

宏观调控政策方面,3月份“两会”对2018年房地产市场发展指明了方向,奠定了“房住不炒”的定位,坚持强调住房的居住属性;7月中央政治局会议强调“坚决遏制房价上涨”,两次重要会议奠定了全年房地产调控的政策基调。各地方政府因城施策,继续深化调控供需两端,强化市场监管,增加有效供给比重,调控力度持续加码。

土地供应方面,全年土地出让限制政策频出,竞自持、竞配建、限房价等逐渐成为重点城市推地的基本要求。土地市场在2018年下半年以来明显降温,低溢价成为土地市场交易常态,土地流拍数量也明显增加,说明楼市的严格调控效应已传导至土地市场,地价不断下行将引导消费者预期,市场将进一步回归理性。

金融监管方面,年初中央就多次表态要将防范化解金融风险工作提到更高的层次;3月央行和原银保监会提出要重点控制居民杠杆率的过快增长,继续遏制房地产泡沫化,严肃查处各类违规房地产融资行为。年内房地产行业金融监管趋严,房企融资渠道总体收紧,融资成本居高不下,融资难度也越来越高,房企资金压力加剧。

货币政策方面,截止至11月,中国人民银行共进行四次定向降准,货币流动性加大,但房地产市场调控不松绑,央行降准对房地产市场的影响有限。市场监管方面,6月北京、上海等30个城市率先开展为期半年的治理房地产市场乱象专项行动,对投机炒房、房企和中介公司违规行为等进行严厉打击,表明了政府坚决整治市场秩序,遏制房价上涨的决心。市场监管的方向和重心也从过去的控需求、管供给转向整秩序、治乱象。

财税制度方面,对于转让、租赁住房免征个人印花税,按照去产能和调结构政策要求停业关闭的企业两年内免征房产税和城镇土地使用税。另外,房地产税纳入五年立法环节,加快建立房地产市场长效机制。

长租公寓方面,1月国土资源部和住房城乡建设部同意沈阳、南京等11个城市利用集体建设用地建设租赁住房。租赁市场的发展受到多项政策的支持,4月中国证监会和住房城乡建设部联合发布《关于推进住房租赁资产证券化相关工作的通知》,支持试点城市住房租赁项目开展资产证券化,盘活资产,加快我国租赁市场的发展壮大。5月,《关于保险资金参与长租市场有关事项的通知》明确表明支持保险资金进入长租公寓市场,可有效拓宽长租公寓市场的融资渠道。

2、投资现状分析

国内房地产市场从以往住宅开发为主导的增量市场逐渐转向以商业地产投资为主导的存量市场。随着存量时代的大幕缓缓开启,获取优质商业地产筹码的重要性正在显著提升。在此背景下,大量保险机构和房产基金在商业地产大宗投资市场迅猛崛起,将2017-2020年作为国内商业地产投资的建仓时期。从房地产企业角度看,不论是从自身发展需求,还是从市场状况,业务转型势在必行。由于住宅开发接近天花板,许多房企开始活跃在存量商业地产领域。

3、城市分析

2018年房企参与的商业地产大宗交易中,一线城市资产交易量仍占绝对主力,占比超7成,但出现逐渐向重点二线城市渗透的现象。从房企收购的资产标的的城市分布来看,上海占绝对优势,比例达41%;北京位列第二,占比22%;一线城市中,上海北京的大宗交易活跃度相对更高。部分重点二线城市也是房企收并购的关注重点。一、二线城市核心商务区、副中心都有大量的老旧物业及被低估的存量资产,这些都是极具升值空间的优质资产。

部分主要二线城市得益于消费者购买力的不断增长以及地方政策对于城市更新的积极推动,使得位于核心区域的零售项目在资产价值上获得不断提升。

4、投资策略分析

大宗商办市场备受投资者青睐,求其背后的投资策略:一是,商办投资市场回报率远远超过酒店和商铺等物业类型;二是,企业拥有自己的整栋资产能抵御通胀与租金上涨,实现自用、投资、融资三不误的优质平台;三是,上海写字楼的需求更趋向于多元,除传统的金融、科技业与制造业三大巨头,来自新媒体、新能源、文体娱乐等行业的需求逐渐跃升,与其它国际大都会的租赁结构更加相近,也将营造更多投资机会。

商业地产存量投资大幕已开启,预计到2020年,进入商业地产的资本将达到万亿规模。北上广深及部分核心的二线城市都已迈入存量时代,这些城市土地资源稀缺,但各类商办和消费升级需求活跃,大量商业资产需要升级,对于面临增量天花板的房企而言,是一个巨大的投资机遇期,但投资仅仅是第一步,如何运营如何实现真正的资产增值才是未来的核心。

二、2018年上海大宗物业交易市场概况

1、2018年上海市经济社会发展及房地产市场总况

(1)经济社会发展状况

根据上海统计局数据显示,2018年上海市生产总值完成32679.87亿元,比上年增长6.6%,处于合理区间。其中,第一产业增加值104.37亿元,下降6.9%;第二产业增加值9732.54亿元,增长1.8%;第三产业增加值22842.96亿元,增长8.7%。第三产业增加值占全市生产总值的比重为69.9%,比上年提高0.7个百分点。

全年全市固定资产投资总额比上年增长5.2%。其中,民间投资增长8.6%,占固定资产投资总额的比重为38.7%,同比提高1.2个百分点。从主要领域看,工业投资比上年增长17.7%,城市基础设施投资增长9.3%,房地产开发投资增长4.6%。从产业看,第一产业投资增长2.1倍,第二产业投资增长17.2%,第三产业投资增长3.2%。

总的来看,2018年上海经济延续了总体平稳、稳中有进、稳中向好的发展态势,显示出较强的韧性和活力。但也要看到,当前国际环境复杂严峻,上海经济发展仍面临一些困难和挑战。

(2)房地产市场总况

2018年,本市房地产开发投资4033.18亿元,比去年同期增长4.6%,占全社会固定资产投资的52.9%。商品房施工面积14672.37万平方米,下降4.5%。其中,住宅施工面积7520.39万平方米,下降6.2%。商品房新开工面积2687.17万平方米,增长2.6%。其中,住宅新开工面积1473.17万平方米,增长5.0%。商品房竣工面积3115.76万平方米,下降8.0%。其中,住宅竣工面积1730.27万平方米,下降7.1%。商品房销售面积1767.01万平方米,增长4.5%。其中,住宅销售面积1333.29万平方米,下降0.6%。

2、2018年上海大宗物业交易情况回顾

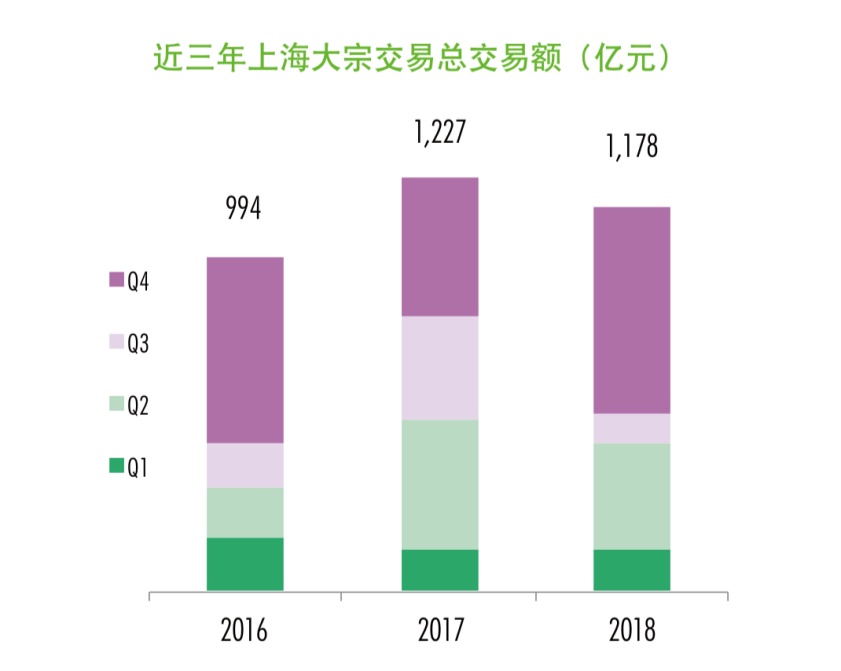

据世邦魏理仕发布的《2018年上海房地产市场回顾与展望》报告显示,2018年上海大宗交易市场持续火热,继续领跑全国,成交总额连续第3年突破千亿,达1178亿元人民币。

以下为2018年部分物业交易情况:

|

物业名称 |

总价/亿 |

出让方 |

受让方 |

|

福都商厦 |

7.00 |

兰州民百(红楼集团) |

(上海尚敏):融创20%、盛 熙10%、华凌35%、美罗35% |

|

上海广场(无限度广场) 90%股权 |

25.00 |

兰州民百(红楼集团) |

(上海尚敏):融创20%、盛 熙10%、华凌35%、美罗35% |

|

浦东新区花木十号地块开 发项目(“天艺公司”29% 股权) |

19.00 |

上海浦东土地控股 (集团)有限公司 |

保利建霖 |

|

上海市浦江区Omall华侨 城商业中心 |

13.34 |

华侨城 |

瑞威资本JV新田置业 |

|

前滩地块(上海前绣实业 有限公司50%股权) |

13.49 |

上海前滩实业发展 |

太古地产 |

|

湾谷科技园B7 |

7.30 |

城投控股 |

IDG资产 |

|

百联虹口购物中心 |

4.65 |

平安银行 |

盛熙地产投资&汇贯南丰 |

|

虹桥世界中心4-10层 |

4.00 |

绿地控股 |

中城投资 |

|

七宝宝龙T2 |

4.50 |

宝龙地产 |

歌斐资产 |

|

丽笙酒店集团 51.15%股权 |

46.80 |

海航集团 |

锦江国际 |

|

香溢天地 |

23.30 |

融创中国 |

歌斐资产 |

|

怡丰城(上海怡丰城购物中心) |

82.75 |

丰树集团 |

黑石集团 |

|

晶耀前滩一栋 |

15.00 |

铁狮门集团 |

陕西能源 |

|

科技绿洲三期23号楼 |

13.40 |

上海漕河泾新兴技术 开发区发展总公司 |

东久中国 |

|

紫荆广场50%股权 |

29.39 |

Master Gold |

A Glory |

|

盛邦国际大厦 |

22.70 |

Alpha 首峰投资 |

LaSalle领盛投资 |

|

济南路9号 |

14.00 |

Alpha 首峰投资 |

城利地产 |

|

老西门新苑 |

6.50 |

中海集团 |

凯龙瑞 |

|

漕河泾万丽裙楼 |

2.40 |

临港集团 |

Phoenix |

|

金融街中心D地块3号楼 |

21.60 |

金融街 |

Phoenix |

|

领航前滩 |

29.00 |

海航集团 |

福晟集团 |

|

隆宇国际商务广场 |

32.60 |

包商银行 |

万顺昌 |

|

上海地产北滨江08-1 |

15.00 |

上海地产 |

万丰锦源 |

|

嘉汇大厦 |

20.00 |

华信能源 |

上海国盛集团 |

|

新华联国际中心21号楼 |

6.05 |

新华联集团 |

特立集团 |

|

万创中心 |

18.37 |

万科地产 |

中银投 |

|

恒基旭辉中心5号楼 |

5.00 |

恒基兆业地产有限公 司旭辉集团 |

江苏某国企 |

|

上海盛捷中环森兰服务公 寓 |

9.77 |

安徽某民企 |

朗诗不动产 |

|

瑞虹新城49.5%股权(彩桥 控股股权的50%) |

45.89 |

瑞安房地产 |

大悦城 |

|

新天地三宗地块 |

136.10 |

国有建设用地 |

瑞安房地产联合太保寿险永 业集团 |

|

康桥中隆纸业工厂 |

9.00 |

中隆纸业 |

万科地产 |

|

临港工业项目 |

3.60 |

N/A |

万科集团 |

|

西本中心 |

15.00 |

西本新干线 |

远洋地产 |

|

上海虹口星外滩项目(上 海最高双子楼) |

128.00 |

上港集团 |

凯德集团 |

3、物业类型分析

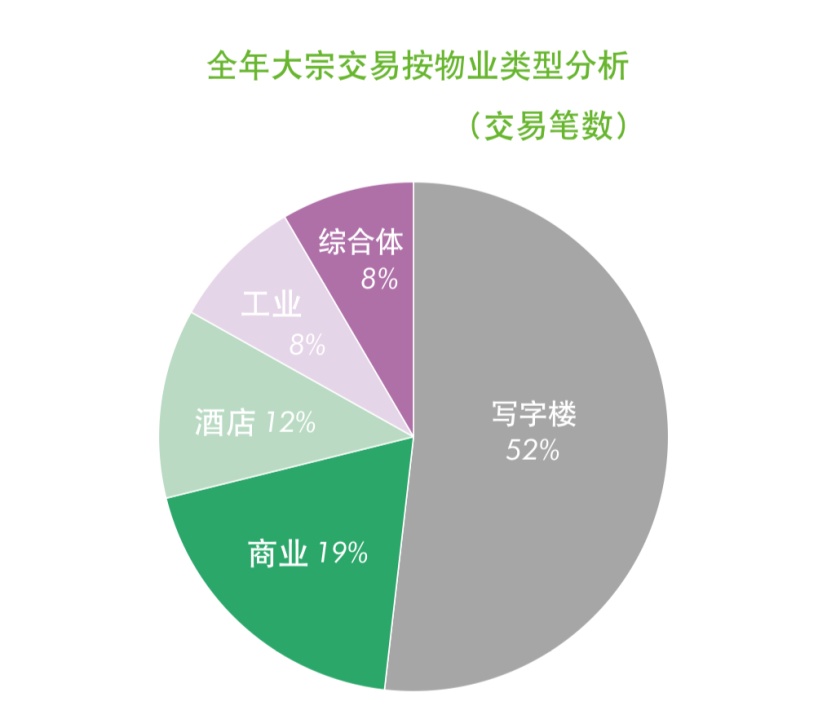

写字楼物业仍是最受青睐的大宗交易主体

2018年,上海写字楼物业仍是最受青睐的大宗交易主体。从区域看,核心区域的物业价格有所回落,租金持续高速增长的压力较大,新兴区域租金提升存在较大潜力;就投资市场回报率而言,核心地段资产净回报率在3.5%-3.8%,新兴区域资产净回报率为4%-4.5%,预估未来两年净回报率不会持续下降,将保持平稳态势,新常态下的投资回报主要依靠租金的持续增长、物业品质提升而增值。

零售商场等潜力改造项目交易活跃

第一太平戴维斯的报告中指出,在过去的一年里,投资者对上海市场上具有改造潜力的项目相当感兴趣,2018 年上海有人民币 68 亿元的零售商场物业成交,其中约有75%是以改造为目的的。这些成交案例集中在收购经营不良的商场,并意图改造成长租公寓或者联合办公。

与此同时,2018年沪上大体量综合体成交增加,占到总成交金额的40%。仅在第四季度,就有两笔超过人民币100亿元的交易,分别为凯德置地与GIC联合收购的星港国际中心以及黑石收购的丰树商业城。由于国际买家资金储备更充足,这些大额成交中有73%由此类买家完成。

养老产业等小众资产渐受青睐

值得注意的是,投资者和开发商在2018年纷纷进入养老产业布局。例如太平人寿投资人民币40亿元,在浦东建成高端养老社区,预计将能提供1500套老年公寓以及近900张康复护理床位;澳大利亚最大养老公寓运营开发商联实Lendlease将出资人民币19亿元在上海青浦打造一养老社区,项目将提供约900个住所;绿地香港与澳大利亚知名养老服务机构莫朗国际健康集团与上海国际医学中心合作,在上海成立首家阿尔兹海默症专业照护机构;太平洋保险发布发展规划,预计未来3-5年累计投资约100亿元,在全国重点城市布局高端养老社区。

养老产业活跃的原因:一方面是养老产业发展获得政府政策支持,国务院部署进一步发展养老产业,简化和放宽准入,落实新建住宅小区养老服务设施配建要求,客观上为投资者提供抵挡市场波动的稳定的现金流;另一方面,一线城市老人退休额较高、教育程度较高,因此投资于一线城市中高端的养老设施,对于投资者来说是很好的切入点,因此得到资本关注。

物流市场依然保持热度

物流资产在2018年依然保持热度,中国成为世界最大的物流资产市场之一。面临不断增加的竞争和越来越小的利润,物流资产运营商正在不断通过使用新技术和设备来提高效率和回报率。

2018年,上海物流市场全年共有6个新项目入市,总计63万平方米,供应量为近三年最高。来自电商的仓储需求稳定增长,部分需求已扩张至自建库内。第三方物流与制造业需求保持活跃,年内录得多笔超万平方米的租赁记录。全年累计净吸纳量为50万平方米,达到三年内最高峰。

受充足供应以及政府对租户注册和税收要求的影响,年底整体空置率达到6.8%,同比上升1.7%。除嘉定、青浦和金山仍有近20%的空置面积以外,上海其它主要园区的可租赁空间十分有限。租金方面,多数业主于一季度进行年度调整,全年整体租金同比上涨4.7%至每月每平方米45.8元。

随着市场需求的持续增长,空置率将会直线下降。租户对智能仓储需求的日益增长将不断促进物联网、人工智能等技术在物流仓储中的应用,推动仓储设施硬件设施的发展。未来消费升级也将持续推动冷链物流、跨境电商及区域商贸中心等细分市场的需求。

4、板块投资情况

2018年,从上海大宗物业投资市场交易数据来看,79%被交易的物业位于非核心区,相比2017年增加11%。写字楼和混合用途物业的投资去中心化趋势最为显着,在2018年,根据交易金额,67.2%被交易的写字楼物业(不含商务园区的写字楼),和94.1%被交易的混合用途物业位于非核心区。最受投资者青睐的非核心投资目的地是大虹桥区域,北外滩和新江湾。来自专业服务,金融,TMT和制造业的强劲租户需求是投资者关注这些区域的重要原因。以大虹桥区域为例,2018年,大虹桥区域的净吸纳量达到了 15.9万方,同比增长42%。

放眼望去,黄浦、静安和陆家嘴作为上海的核心商务办公区,办公楼已趋近饱和,可售资产寥寥无几。而伴随外滩金融带的南拓,黄浦滨江世博板块凭借得天独厚的区位优势,加之政府鼎力支持的政策红利,获得诸多世界知名企业的青睐,未来将成为上海核心商务区中的价值高地。

5、境外投资者分析

受融资环境收紧影响,内资企业减少投资活动,而外资却成为了2018年房地产市场大宗交易最活跃的投资者。

上海大宗物业颇受中外买家追捧,包括丰树商业城、星港中心、无限度广场、海洋大厦等在内,申城大宗投资市场持续火热。今年市场行情显示内资投资收缩,外资收购活跃,外资买家占比持续上扬,境外投资者投资了共计715亿元人民币,投资金额占比61%,相较2017年占比24%增长了37个点。

大宗交易市场中,外资活跃原因:一、国内房地产融资渠道收紧,那些融资乏力、现金流不济的企业都会选择出售资产,相对来说外资更有机会“捡漏”。加上境外投资者有相对低廉的融资成本,用美元购买就会有溢价空间。

二、外资机构的资产管理的方法是全球配置,背后依托的LP有国家主权基金、养老基金、机构投资人,追求的长期投资、安全性、抗风险能力的成熟物业选择的资产标的都是集中在中国的一线城市的核心地段。

三、随着近年来一线城市的更新改造项目的增多和深入,吸引了不少有过丰富经验的外资投资者的兴趣。以上海市场为例,无论国企、民企,都在改造并且寻求改造项目的机会。另外将零售物业、酒店物业改成写字楼,都是非常流行的趋势。

另外,从投资者策略偏好来看,城市未来的经济发展才是投资的首要条件。上海作为全球十大金融中心之一,经济发展位居全国首位,外资投资上海信心十足,纷至沓来。

三、 趋势分析及展望

在2018年紧缩的融资环境下,中国整体大宗交易量仍然保持活跃。宏观去杠杆导致融资环境的收紧,也影响了投资者的融资能力,2018年年初投资市场较为平静,但在年底势头强劲。

虽然未来总体经济增速将呈放缓之势,但上海作为中国最成熟的商业地产市场及经济动能引擎,加上中国作为美国经济体系对冲市场的情况下,仍将吸引外资持续积极布局。在城市更新、基建优化及新兴商务区日益成熟的带动下,将营造更多的投资机会。

2019年,上海大宗交易市场千亿规模格局还将持续,资产价格将趋于理性,将有利于投资者筛选优质物业;上一个周期高杠杆收购在现金流压力下会寻求退出,市场交易将持续活跃;外资还是上海市场的主要参与者,在保险监管机构体制调整完成后,保险机构投资将继续加大。在需求坚实与可投资标的物充足的情况下,预期2019年市场仍将持续活跃。

沪公网安备 31010102006842号