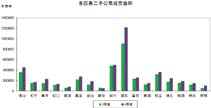

1.成交面积

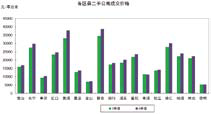

公寓:四季度,全市二手公寓的成交面积环比增加24%%,除静安外,其他区县 均呈现增加的变化态势,其中浦东新区面 积增加最多(图1)。按个别楼盘来看,交 易最活跃、成交面积最大的分别是南汇惠 南板块的新凤凰城、闵行莘庄板块的上海 康城、浦东洋泾板块的申城公寓和普陀光 新板块的中远两湾城。

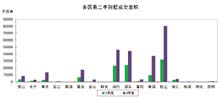

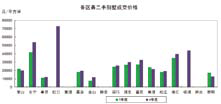

别墅:四季度,全市二手别墅成交面 积环比增加明显,成交面积最大的依旧是 松江区(图2)。闵行颛桥板块的复地北桥 城成为本季度二手别墅成交面积最大的楼 盘;其余区县如嘉定南翔板块的金地格林 风范城城市公馆、青浦徐泾板块的久事西 郊花园、宝山上大板块的金秋加州花园、 闵行华漕板块的西郊庄园等本季度也有不 俗的销售业绩。

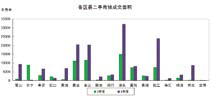

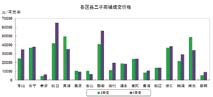

商业:四季度,全市二手商铺的成交 面积增加近一倍,除长宁、虹口、青浦、 崇明外,其余各区县成交面积均环比增 加,其中浦东新区和青浦区本季度成交面 积涨幅最大(图3)。本季度嘉定的二手商 铺成交继续保持活跃,马陆包装城、上海 国际汽配城、上海五金城、上海国际机电五金城共成交98套,合计成交面积近八千平方米。

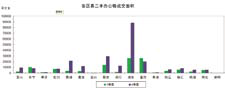

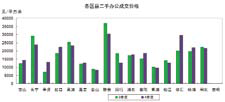

办公:四季度,全市二手办公楼的成 交面积环比增加超过100%,其中浦东新区 的成交面积陡增(图4)。浦东新区的办公 面积陡增得益于金港路318号办公的大面 积成交;黄浦滨江板块的伦达金融大厦、 静安南京西路板块的南证大厦、中华企业 大厦;浦东陆家嘴板块的东方金融大厦等 本季度成交亦相当活跃。

图1 图2

图3 图4

2.成交价格

在新"国五条"落空,以及自贸区成立,轨交12、16号线贯通等影响下,2013年全年二手房成交量创历史纪录,比之前最高的2009年增长5%。其中3月份量与价共创纪录,成交量7万多套创历史纪录;价格指数3月涨幅1.72%为年内最高。3月之后的5个月,价格涨幅持续收窄,成交量回归2万套左右水平;其后 "金九银十"成交出现了一波小高潮;年末两月成交量与价格涨幅双双下滑。

岁末交替之际,去行政化的调控思路逐渐明朗,预计成交转淡会延续至明年春节前后,甚至出现短期调整。截至2013年底,一二手房的市场份额占比为1:3,二手房将发挥上海房地产市场主体作用。2014年,二手房市场重心依然在传统市区以及新兴城区。土地市场走热,整个房地产市场继续呈现"逆经济周期"的发展特征,高位振荡,稳中有升。

图1 图2

图3 图4

沪公网安备 31010102006842号