1.地价指数

注:以2008年四季度的价格水平为基数100

2014年第二季度,中国城市地价动态监测网公布的上海市地价水平分别为综合17233元/平方米,商业37926元/平方米,居住30019元/平方米,工业1852元/平方米(均为地面地价)。本季度,各类用途土地单价均继续环比微涨,其中以居住类涨幅最大为2.9%。

2.二手房指数

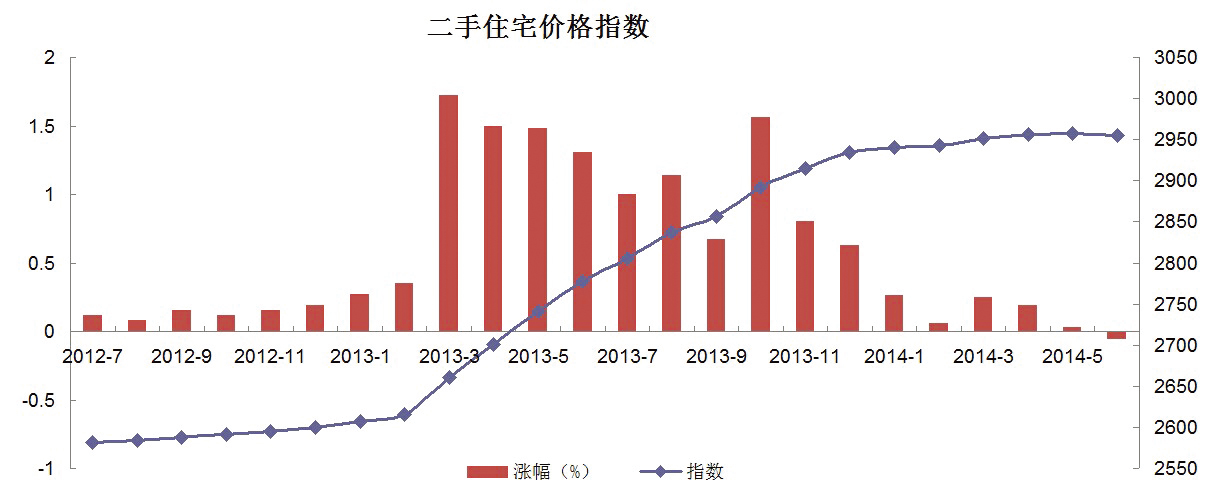

2014年4月,上海二手房指数为2956点,比3月上升5点,环比上涨0.19%,涨幅相比3月缩小0.06个百分点。涨幅再次缩小,价格几近停涨,依然在临界点上方缓慢波动。上海二手房指数办公室认为,量跌价缓乃近期基本走势,价格拉锯维持相对平衡格局。抽样统计,4月上海二手房市场成交下跌近三成,楼市"倒寒春"如期而至。成交萎缩正在动摇卖方市场,部分卖家主动让价,出现了3%-5%的让价空间。而学区房却是一枝独秀,在部分区域推出入学新政后,短期内部分房源见势涨价。由于银行放贷延长以及限购严控等多重作用下,市场有效购买力大幅缩小,波及最多的是连环套客户。影响市场的因素还包括,受周边城市降价以及本市一手房抛盘个案影响,改变了部分买家预期,放缓入市;而信贷政策首套房8.5折全面取消,有些银行甚至上浮1.1倍,阻碍到刚需客。

4月10日,李克强总理在博鳌亚洲论坛上表示,不会为经济一时波动采取短期强刺激政策。4月17日,上海房管局局长刘海生表示,上海暂时没有新政策,政策层面既不会收紧也不会放松。两会后政策空窗持续,意味着随行就市,楼市胶着状态短期不会打破。

2014年5月,上海二手房指数为2957点,比4月上升1点,环比上涨0.03%,涨幅比4月缩小0.16个百分点,涨幅微弱,房价拐点未现。成交连续颓势,房价相对平稳。

上海二手房指数办公室认为,5月曾作为楼市的传统旺季,今年的"红五月"再度落空。最新统计,继4月成交环比下跌20%后,5月成交量继续下跌12%以上,1.5万套成交量为25个月来的第二低值。分化行情加剧,外环外板块供求逆转下初现买方市场,个别房源甚至降价10%以上甩卖也未成交;但中内环、内环内板块的优质中高端房源,价格较为坚挺,并且挂牌量减少。另外,受一手房供应开闸、以价换量,二手房贷款难批及周期长等影响,不少买家转而购入一手房。部分新兴城区板块再现一、二手房价格倒挂现象。

5月12日,央行发声力保首套房贷,提高贷款发放和审批效率。随后各家银行出现分歧:一边是国有大行在央行"喊话"下积极推进;一边是商业银行由于资金紧张、存款资源有限,暂停房贷态度明确。加上逾10个城市酝酿救市的传闻,舆论出现分歧,进而影响购房者心理预期。

2014年6月,上海二手房指数为2955点,比5月下降2点,环比下跌0.05%,在连续上涨24个月后,二手房价格指数终现下跌。

上海二手房指数办公室认为,二手房月度成交量在今年3月暂现2万套,之后三个月月度成交量持续两位数环比下跌至今,市场进入全面调整期已成定局。目前市场特征表现为,一是央行喊话满月,信贷仍未有实质性放松;二是二手房供应方面,不少卖家不愿降价,索性封盘,挂牌量降至四年来低点,截至6月30日仅为10.26万套,其中100平方米以下的中小户型下降最为明显,而买家则因为"无房可挑",成交意向极低;三是一手房库存高企,开发商入市项目"以价换量"重现,分流部分二手房客源;四是6月土地市场出现流拍及溢价率下降,加剧看淡市场预期。多重因素作用下,二手房成交冷清局面愈演愈烈,供需两端遇冷,持续低迷。

2014上半年中央楼市调控已现空窗,仅在宏观层面采取一些微调,在分类调控思想指导下,至少16家地方政府试探限购松绑等调控,但成效不明显。6月6日,银监会喊话,继续执行差别化住房贷款政策,大力支持首套住房需求,但截至月底,信贷仍未有放松迹象。而二手房信贷较之一手房更严。(上海二手房指数办公室)。

3.住宅租赁指数

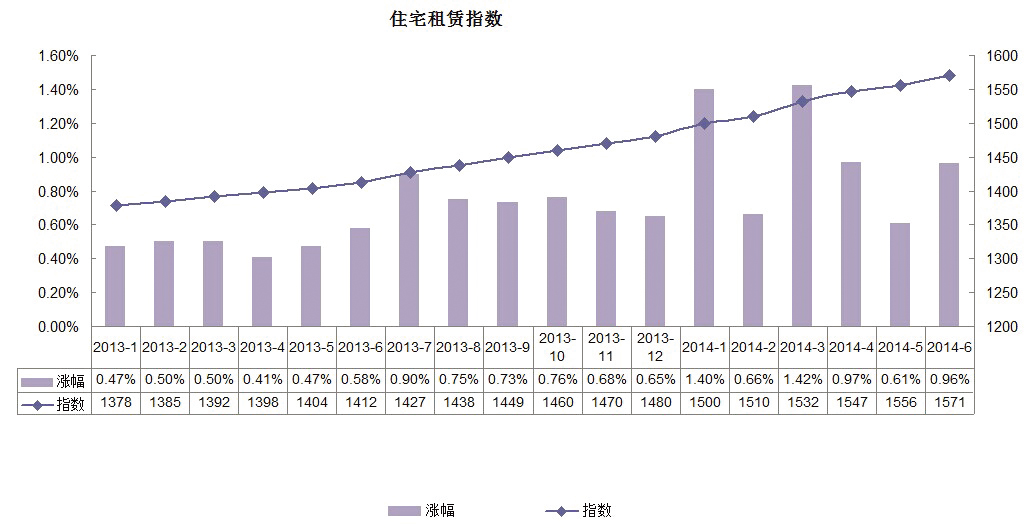

2014年二季度4月、5月、6月住宅租赁价格指数分别为1547(↑15),1556(↑9),1571(↑15)。二季度,住宅租金继续上涨,租赁市场保持较高水平涨幅。

2014年4月,上海房屋租赁指数为1547点,比3月上升15点,环比上涨 0.97%,涨幅相比3月缩小0.45个百分点,仍维持高位波动。

4月,房屋租赁指数涨幅略有缩小。相比买卖市场的冷清,租房市场热火不退。随着租赁供需结构的逐渐变化,造成部分户型的有效供应不足,市区内二室户涨租明显。同时,受学区房"买小租大"(即买小户型获入学资格,租大户型以居住)的影响,这类租赁需求骤然扩大。此外,在传统市区租金高企下,一些租客选择转移至性价比较高的非传统市区板块。

4月22日,浦东新区首个公租房项目艾东苑公开摇号,缓解低端租房需求压力。4月下旬浦东临港公租房顺利交房,首批居民将在7月入住。由于4月买卖市场的冷清,"买转租"增多,租赁供需矛盾扩大。

2014年5月,上海房屋租赁指数为1556点,比4月上升9点,环比上涨 0.61%,涨幅相比4月缩小0.36个百分点,连续2个月呈缩小态势。

5月,房屋租赁市场交易却十分火热。5月租赁市场表现有三大特征:一是买卖市场成交低迷,预期转变,部分客源宁租不买,转入租赁市场,加上中介在买卖单锐减的情况下,加强推销租赁房源,推高了租赁需求;二是毕业生租房需求提前释放,中低端房源受到追捧,但面对中心城区高企的租金,6成以上毕业生租客选择向外围寻找低价房源;三是上海严治群租,不少群租客开始寻求合租低端小户型房源。三大因素作用下,5月租赁市场继续走高。

5月9日,上海制定《关于加强本市住宅小区出租房屋综合管理的实施意见》,并同步修订《上海市居住房屋租赁管理办法》,加大对群租的综合整治力度。严治群租为合租市场带来相当客源。5月下旬,《上海市公积金管理中心公共租赁住房租赁价格管理办法(试行)》实施,明确市公积金中心投资的公租房租赁价格一房一租价合同期内不变,政府释放稳定租金的信号。

2014年6月,上海房屋租赁指数为1571点,比5月上升15点,环比上涨0.96%,涨幅相比5月扩大0.35个百分点,在连续缩小两个月之后逆转,涨幅扩大。

在1月春节行情和3、4月节后传统旺季过后,6月毕租房、合租房发力,上海房屋租赁市场再入高峰。上海房屋租赁指数办公室认为,6月高峰来临,一是今届毕业季为史上最多毕业生,毕业季带动租赁热,出现租房难、租金涨的局面;二是新规严厉整治群租进入次月实施阶段,租客弃群租觅合租愈来愈多;三是由于买卖市场成交继续低迷,买卖转租在供需两头均现;四是中端租赁市场量价齐升,涨幅居前。以上诸多原因令全市租金涨幅逆转,再次扩大。

6月26日,闵行区升级群租整治力度,对群租客暂停办理居住证,出租者将被登信用“黑名单”。在全市各方全力整治群租的背景下,对租赁市场起到“挤出效应”,即一部分原群租客流入到低端市场中去,加大了低端市场供需矛盾。(上海房屋租赁指数办公室)

沪公网安备 31010102006842号