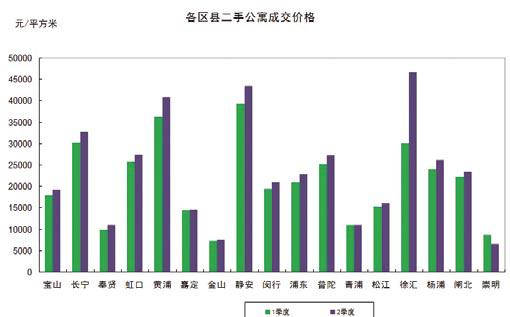

1.成交面积

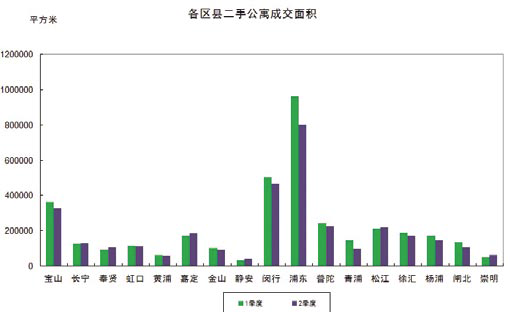

公寓:二季度,全市二手公寓的成交面积环比小幅下降,全市各区显增减不一,其中浦东新区面积减少最为明显(图1)。但从个别来看,仍有一些楼盘交易较活跃。其中成交面积最大的排名三甲分别是浦东外高桥板块的英伦路999号、青浦北部板块的新大洲华庭苑和闵行莘庄板块的上海康城。

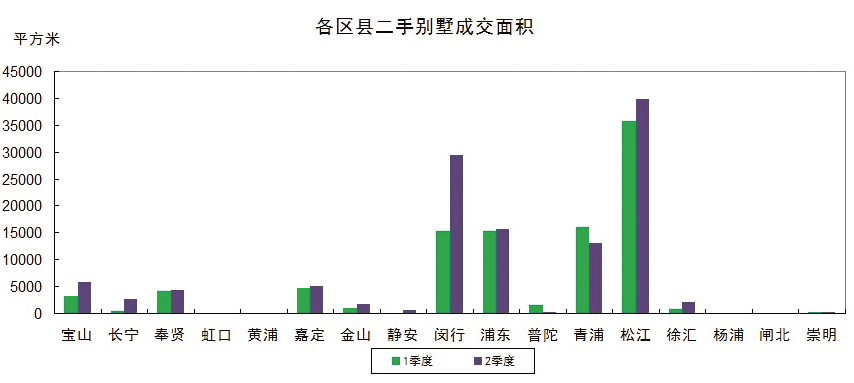

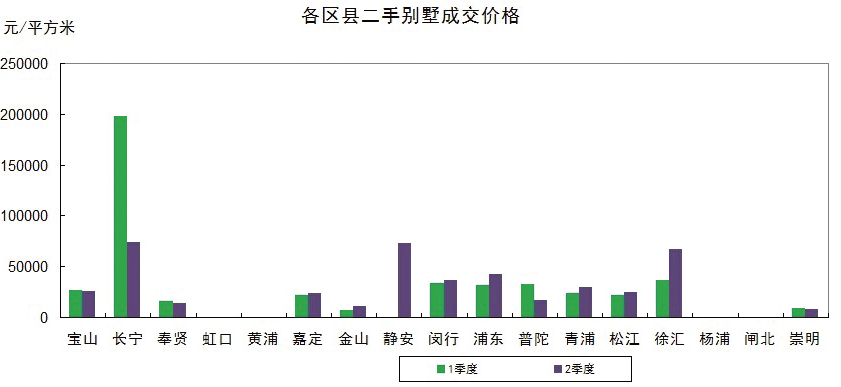

别墅:二季度,全市二手别墅成交面积小幅回升,成交面积环比增加最大的是闵行区(图2)。本季度二手别墅成交面积最大的楼盘是宝山上大板块的锦秋加州花园,其次是闵行华漕板块的西郊庄园;其余区县如松江新城西区板块的复地香堤苑、青浦区的湖畔佳苑、闵行颛桥板块的南郊别墅、浦东金桥板块的阳光欧洲城等本季度也有不错的销售业绩。

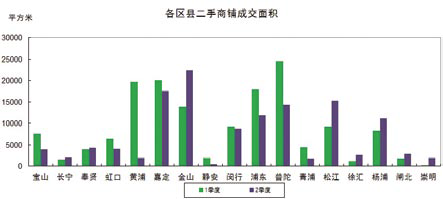

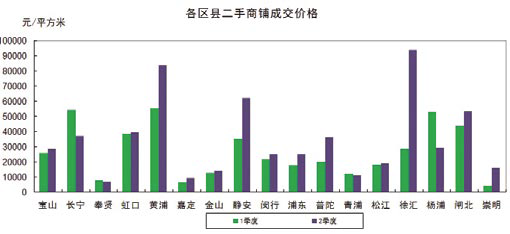

商业:二季度,全市二手商铺的成交面积连续第二季度小幅微跌,各区县涨跌不一,其中黄浦区本季度成交面积跌幅最大(图3)。金山区成交面积超越一直保持商铺销售领先的嘉定区和上季度异军突起的普陀区成为本季度二手商铺销售冠军,这归因于区域内卫零路185号、朱泾板块的朱泾镇金龙新街388号的较大面积成交。

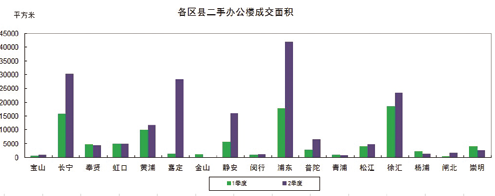

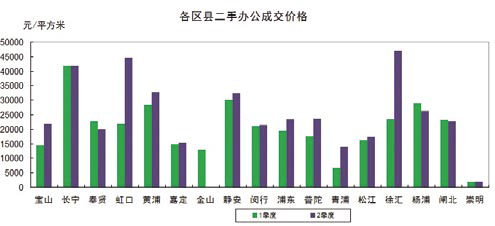

办公:二季度,全市二手办公楼的成交面积约为18万平方米基本与去年同期水平持平,相比第一季度有大幅的提升。除奉贤、虹口、金山、青浦、杨浦、崇明外,其余区县成交面积均有不同程度的增加(图4)。嘉定区的博园路7575号、浦东金桥板块的金皖路458号、徐汇区的上海外经大厦等都有超过1.5万平方米的成交面积,为二季度整体的成交量助力。

图1 图2

图3 图4

2.成交价格

二季度,二手房市场成交量再现下滑,房价涨幅微弱。市场分化明显,其中部分新兴城区板块供应量上升,供求关系逆转,买方市场初现端倪。一方面,在市场惨淡情况下,急售业主迫于成交压力,让利意愿明显增加;另一方面,近期市场低价房源成交量上升,在结构上对部分房价产生了一定的拉低作用。与外环外初现买方市场不同,传统市区、市中心区物业保值能力强,不少卖家心态坚挺,上海并未全面出现买方市场。

时届半年之际的6月,出现了房价拐点,为延续24个月的价格上涨期划上了句号。纵观整个季度,房贷尚未放松,观望情绪加重,交易持续低迷,导致指数下降。其中半数板块出现下跌,但整体跌幅环比并未扩大,主要是前期价格上涨过快的板块和新兴城区部分板块出现价格下滑。这种价格下滑,更多的是一种市场试探,由于卖家苦于无法成交,无奈在价格上让步,一旦交投恢复,价格随之止跌甚至反弹。随后的7、8月为楼市传统淡季。和二手房挂牌量减少相反,一手房库存高企,两年前曾经出现的开发商"以价换量"时下再次启动,但是二手房小业主没有解决资金链的诉求,不会大幅降价步一手房后尘。客户分流是二手房市场必须面对的。

图1 图2

图3 图4

沪公网安备 31010102006842号